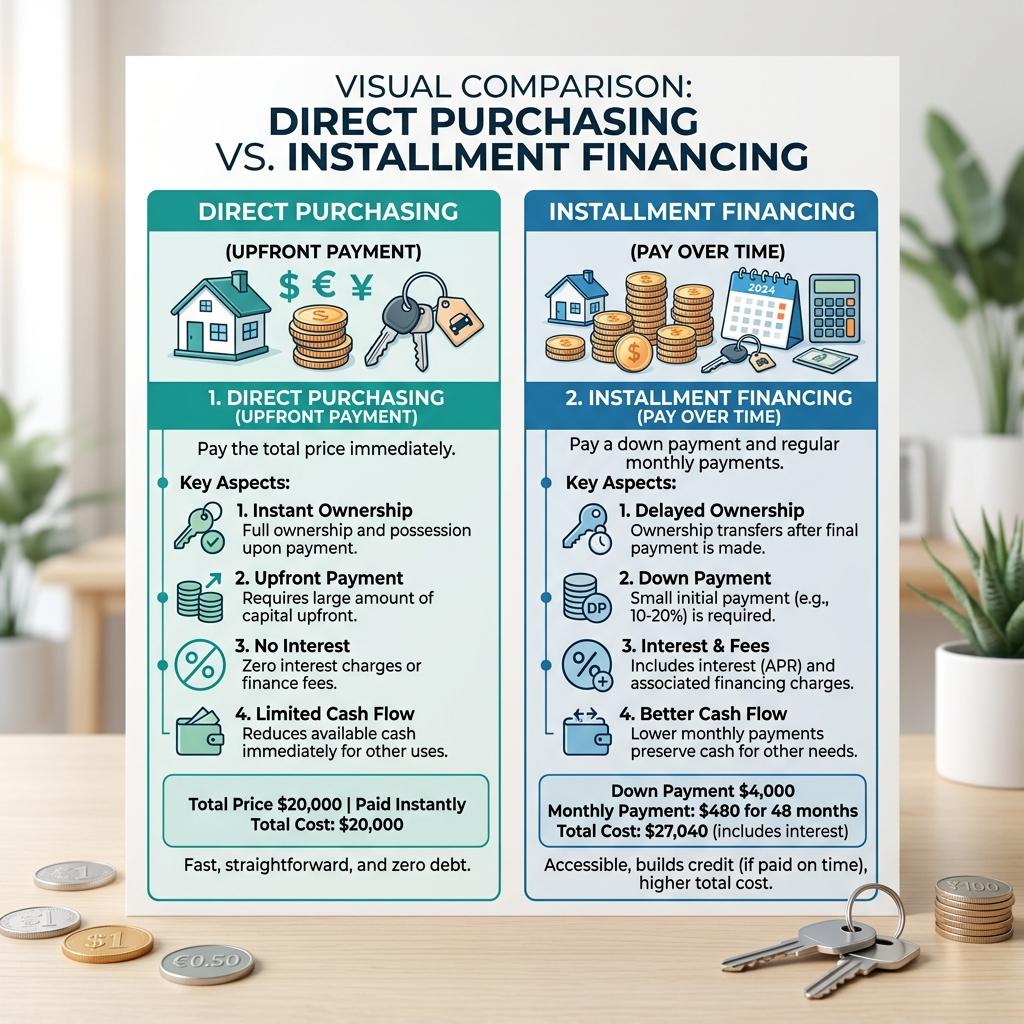

A escolha entre consórcio e financiamento depende essencialmente do seu fator de tempo. Se você necessita do bem de imediato (como o carro para trabalhar ou a casa própria para morar), o financiamento é a única saída que fornece a posse instantânea.

Porém, se você dispõe de tempo de planejamento, o consórcio apresenta vantagens matemáticas avassaladoras. Por não cobrar juros, o Custo Efetivo Total (CET) de um consórcio imobiliário costuma representar uma fração minúscula do custo de um financiamento tradicional equivalente.

Além do custo menor, o consórcio funciona como uma excelente ferramenta de poupança forçada. Ele disciplina o participante a reservar uma parcela de sua renda mensal para a formação de patrimônio sólido de médio e longo prazo.

Na RMJ, nós colocamos ambos os cenários na planilha de forma transparente, permitindo que você tome a decisão com clareza matemática e alinhada às metas de sua família.