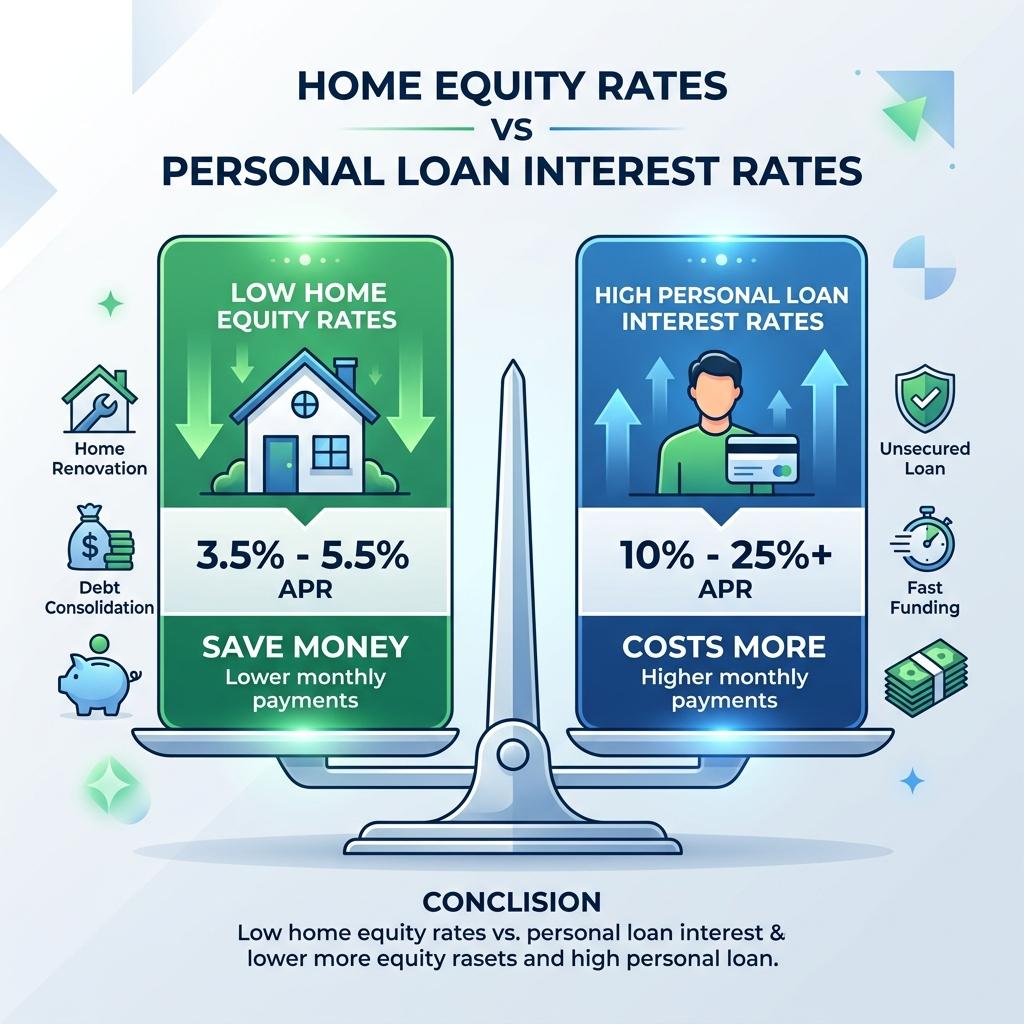

Quando surge a necessidade de captar recursos financeiros substanciais, o primeiro impulso da maioria dos indivíduos é pesquisar empréstimos pessoais ou cheque especial. No entanto, essas linhas de crédito não possuem garantias físicas associadas e cobram juros muito elevados.

O Home Equity resolve essa ineficiência por meio da garantia real. Enquanto as taxas do crédito pessoal comum são muito altas, a taxa de juros do Home Equity costuma ser próxima às taxas do crédito imobiliário residencial — uma diferença muito significativa na prática.

Outro diferencial é o prazo. Empréstimos pessoais comuns raramente oferecem prazos longos. No Home Equity, o prazo é estendido e pode se adaptar perfeitamente ao seu fluxo de renda, diluindo o valor das parcelas mensais de forma confortável.

Para quem busca montantes expressivos, a RMJ demonstra detalhadamente a redução de custo que a garantia imobiliária proporciona, assegurando a escolha mais equilibrada e inteligente para o seu planejamento financeiro. Entre em contato para conhecer as condições atuais.